首页

首页伦敦再现高楼大火! 如何自查/防灾/自救? 政府将如何解决问题建材?

作者:UK Fortune 发布于:2021/5/8 23:32:34 行业资讯

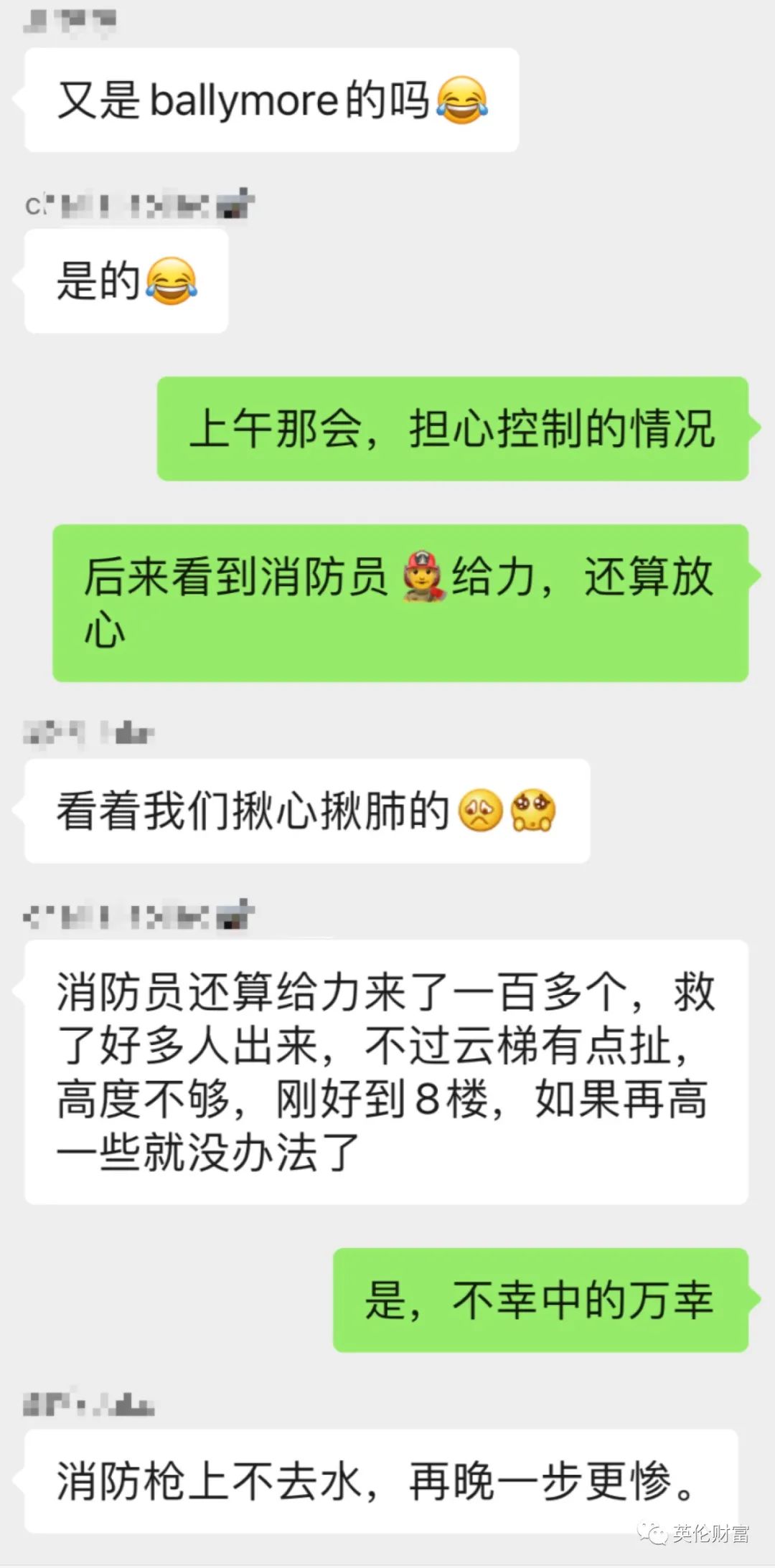

英国当地时间5月7日早晨,东伦敦金丝雀码头金融区东侧New Providence Wharf小区内一栋19层公寓楼的8楼发生大火。

该楼第8、第9和第10层的部分住宅单元被烧毁,导致44人需要接受治疗,所幸无人员重伤或死亡。

伦敦消防部门称,火情最严重时有20辆消防车和约有125名消防员在现场紧急处理,并迅速扑灭了大火。

New Providence Wharf小区为Ballymore公司20年前启动开发的项目,共有1,535套公寓,分布在多栋建筑中,并有一家Raddison Blu酒店。

据悉,该高楼公寓建筑外墙的ACM覆盖层,和西伦敦格伦菲尔塔大火的覆盖层类型相同。

隐患外墙包层急待更换

受火灾惊恐的居民表示,2017年6月夺走72条生命的格伦菲尔塔大火发生已经快四年了,但大厦外墙包层还没有被更换,这是不可接受的。

当地一位政府发言人表示,更换该小区更换外墙包层的工作本应在周一开始。

然而,在更换有隐患的外墙包层之前,业主(leaseholder)必须为有危险包层的楼宇承担24小时的消防安全监控费用。据悉,New Providence Wharf小区的业主每月要为24小时的消防巡逻支付高达4.7万英镑的费用,并理应在大火发生时第一时间发出警告。

更令人惊讶的是,一些业主反映他们只是通过其他住户的社交媒体获知着火信息的,或是有人来敲门提醒注意火灾。

虽然本次火灾过火超过了3个楼层,万幸的是,起火的8楼楼层并不太高,消防云梯勉强能够达到这个高度。小区有业主表示,如果再高一点,后果不堪设想。

事后回想,一些华人业主仍是心有余悸。

自从2017年伦敦格伦菲尔塔大火以来,外墙包层质量安全问题不断发酵,造成460万有此类安全隐患房产,约占住宅房产总数的16%,将无法正常出售房产、申请按揭贷款受阻,在购买房产保险时的保费成倍增长等等众多严重的问题。

2017年以来,受影响的业主们不断呼吁,希望得到政府的援助。2020年,英国财政部已经启动一项总额16亿英镑的建筑包层的安全基金。

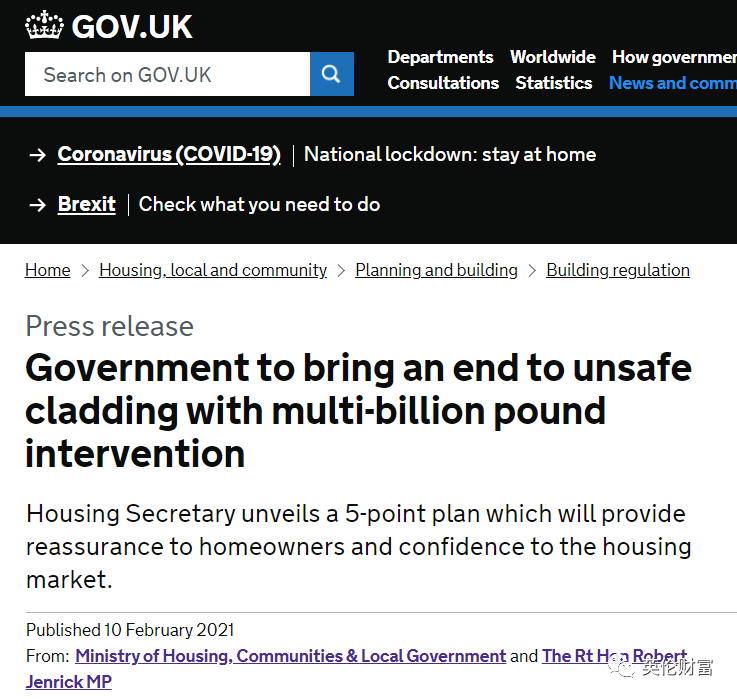

英国住房社区大臣Robert Jenrick于今年2月10日宣布,承诺投入50亿英镑解决最近3年困扰住宅房产外墙包层存在安全隐患带来的严重问题。其中首笔35亿英镑,将用于为英格兰18米以上的高层建筑免费拆除不安全外墙包层。

Robert Jenrick宣布的政策5要点包括:

政府将为英格兰18米及以上所有住宅建筑物的不安全外墙包层的拆除支付费用;

11至18米(4至6层)之间的建筑物,政府也将提供慷慨的资助,确保他们每月支付的拆除费用不超过50英镑;

2022年起,向开发商征收一部分税,以确保开发商承担一部分责任;

执行世界一流的新的安全质量标准,确保格伦菲尔塔火灾这样的悲剧再也不会发生;

对这类房产提供担保,给按揭贷款机构和特许测量师们充满的信心。

外墙包层安全隐患引发的众多问题

2017年伦敦西区北肯辛顿格伦菲尔塔发生大火,造成72人遇难。

点击随后标题延伸阅读:伦敦高楼大火调查: 缘何起火?逃生可能?按当前标准可能坍塌?

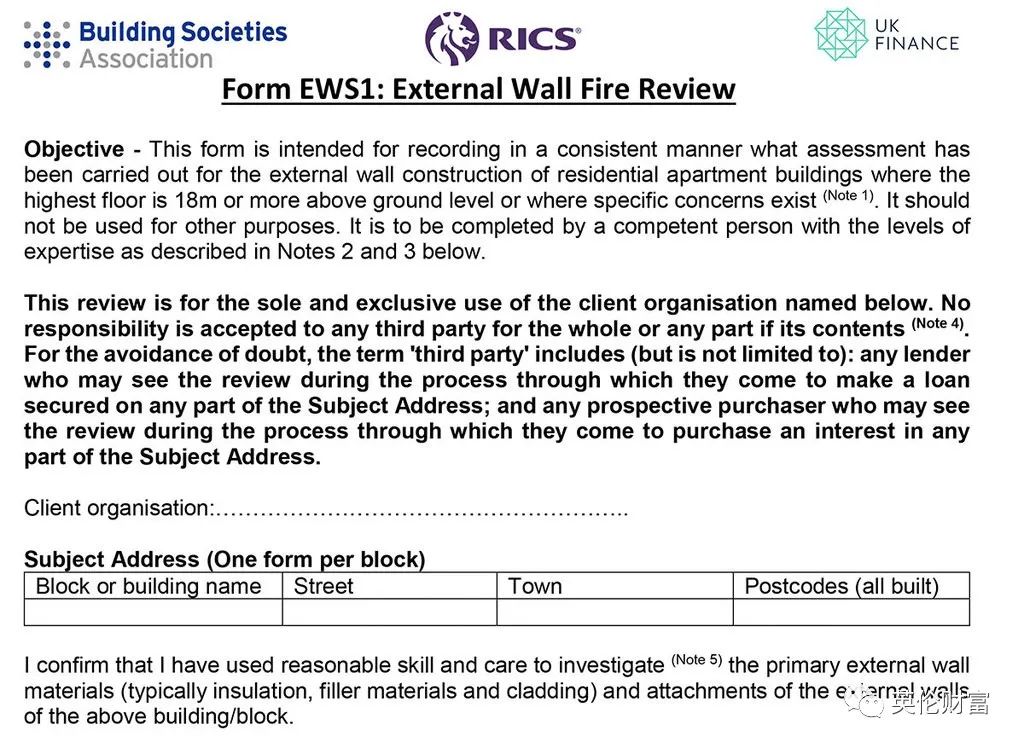

格伦菲尔塔事件后,英国政府要求所有18米或更高的住宅楼都必须获取专业的评估,并获取建筑外墙防火安全测评证明(Externalwall Fire Review,简称EWS1证明),说明该建筑符合当前的安全法规。

但是在现实案例中,大量的房产抵押按揭贷款银行等机构,并不完全接受该证明。

造成大火的外墙包层建筑安全问题不断发酵,英国主管部门发现全英有高达450万套房产存在此类安全隐患。

造成的问题集中在几大方面:

紧急更换外墙包层、安全改造成本高昂

由于房产外墙包层存在问题,尤其是隐患严重的高楼公寓需要紧急更换,业主面临着每套房产平均4万英镑的更换费用,如果再加上关联的安全改造,部分高楼房产的业主,平均每户甚至面临高达十几万英镑的费用。

物业管理、保险费飙升

在更换有隐患的外墙包层之前,业主必须为有危险包层的楼宇承担24小时的消防安全监控费用,平均每套房产每月的费用约为499英镑。

此类房产业主在续建筑保险时,面临保费大幅上涨的困境,英国《星期日镜报》最新的调查发现,有问题房产业主保费上涨幅度平均在20%到50%之间,但问题严重的高楼公寓项目,最高的涨幅甚至达到了1400%。

现业主很难/无法得到再按揭贷款

由于此类建筑安全问题的出现,房地产按揭银行也更加谨慎。当持有这些房产的业主需要办理再按揭(remortgage)申请时,即使楼宇物业已经通过了审核获得了EWS1证明是安全的,很多银行仍拒绝批准发放贷款。

直接造成众多房产无法正常出售

当前,贷款银行在审批房产买家的按揭申请前,要求提供物业没有危险包层的EWS1证明。

在危险包层尚未拆除的情况下,按揭银行不批准贷款,买家对此类物业敬而远之。更换外墙包层和安全改造的费用,全部落在了业主身上。

政府不得不买单

2017年以来,受影响的业主们不断呼吁,希望得到政府的援助。

2020年,英国财政部启动一项总额16亿英镑的建筑包层的安全基金。但专家警告称,这只能为预计高达150亿英镑维修费用提供一小部分资助。

该项建筑安全基金,旨在支付拆除危险包层的费用,并不包括更换木质阳台和其他安全风险的部件。

英国政府的最新数据显示,截至今年1月,约2820名公寓业主登记使用该基金,但目前只有294个申请得到批准。

执政党保守党的议员Stephen McPartland和Royston Smith提出了政府买单来解决问题的提案,并得到了近50名跨党派议员的支持。

如今,终于有比较明确的消息,希望政府尽快推出实质性的补贴计划,为460万业主减轻本不属于他们的重担。

配套解决方案时间表

2021年1月25日:英国皇家特许测量师学会关于修改EWS1证书的公众咨询已结束,将出台行业指导意见。

2021年2月末:实施提案,使成千上万业主在没有EWS1表格的情况下也能出售房产。

2021年春季:《消防安全法案》获得女王的许可,并作出修正,防止向业主收取包层维修费用。

2021年夏季:政府向业界和居民征求意见后公布维修费用的筹集方式。

火灾频发,高楼居民应如何应对?

2017年,位于西伦敦政府公屋高楼格伦费尔大厦大火震惊世界,夺走了72条鲜活的生命,也是英国现代最严重的灾难之一。大火仅用了几分钟就点燃了建筑外立面,并蔓延到了其他公寓。

时隔4年,导致大火快速蔓延的可疑外墙材料仍在数百栋英国建筑中使用。

自查家中火灾隐患

英国网站Which?曾表示塑料材质的冰箱和冰柜应当退出市场,而一些标榜着“阻燃”的冰箱甚至可能加速火势的蔓延。

除了家中的冰箱可能具有火灾隐患,《英国房产周刊》在2016年时还曾经报道过由家中烘干机引发的居民楼火灾。

2016年8月位于伦敦西部重要的购物中心、交通枢纽的Shepherd"s Bush,一栋高18层住宅楼的第七楼住户家中的烘干机起火,并造成5层楼过火的严重火灾。伦敦消防局调动了20辆消防车、逾120名消防员用了近1个半小时才控制住火势。所幸火灾中并无人员伤亡。

再此,小编也提醒家有烘干机的读者们,及时排查可能的隐患,并进一步增强保险意识。

立刻排查自家烘干机的滤网;并做到每次使用后及时清理沉积的毛绒粉尘;

立刻检查家里的烘干机是不是下文中的品牌或型号。如果刚好是,请立即联系商家处理;

立刻检查是否有对应的保险,就算有保险,也要确认明知烘干机有隐患情况下,保险是否仍然有效。

为什么使用烘干机隐患,可能招来20辆消防车

烘干机在烘干的时候会吹出大量的衣服的毛绒和粉尘,长年累月积聚在出风口和滤网处。一般烘干机的滤网会在烘干机的盖子附近,需要每次使用前都要清理一次。而出风口一般是在烘干机背后,需要专门的工具或者专人来清理。除了毛绒粉尘外,烘干机内胆也是需要清洁的地方。

因为烘干机工作的时候温度高,而且干燥,如果毛绒粉尘没有清理及时,很容易引起火灾。

延伸阅读:【紧急排查】昨天伦敦高楼火灾的诱因暗藏英国400万家庭,您急需排查并加强保险意识

防火自救指南

关于如何防火,英国政府做的相关工作并不少。仅以小编个人的经验,无论是读书还是工作时,都参与过多次定期的消防撤离演习。防火门、烟雾报警定期测试等等也十分普及。在2008年时,英国内政部还发布了一份家中防火指南。

下面,小编节选了一些重要事项,供大家参考:

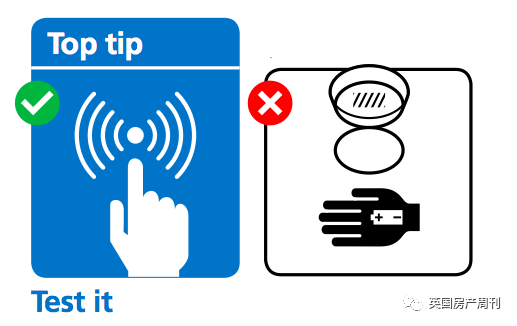

为家中安装烟雾报警

烟雾报警器成本很低且便于安装,至少应该家中的每一层安装一个报警装置。挑选报警装置时应选择带有以下标志的。

此外,为报警装置配备一块10年密封电池也是十分重要的。虽然这种电池价格略贵,但是可以省去频繁更换电池的费用。

至少每月对家中的报警器进行测试

如果选择的是1年寿命的电池,切记每年定时更换,并检查报警器可以正常工作。如果是电源型报警装置,也需要定期对其检查。

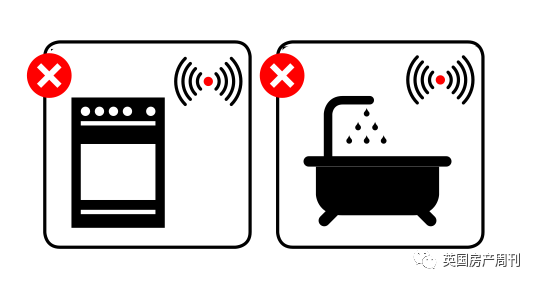

最佳位置是房间天花板的中央。另外,安装烟雾报警器时应远离厨房和浴室,蒸汽或热气或造成误报警。厨房应安装热感报警器。

注意家中用电安全

插座不要超负荷,定期检查电线、插头等

定期检查家中电器,如烘干机、电冰箱等

制定逃生计划

如果遭遇火灾需要撤离,确保逃生通道畅通,最佳路线是您日常会使用的线路。此外,选择一条备用路线以防万一。

高层居民如何防患及逃生

发生火灾时,不要坐电梯逃生

高层逃生时很容易因为烟雾迷失,数清楚在到达楼梯间前需要经过几道门。

检查走廊或楼梯上没有易燃物品,比如纸箱、垃圾等

即便大厦内部有报警系统,也要为自己家安装烟雾报警

确保楼梯间的门没有被锁住

了解火灾报警器的位置

住宅保险了解一下

除了做好防灾自救等准备,作为一名业主,为您的房屋、财产购置保险也是非常必须的。一般来说,根据投保对象不同,业主需要购买的保险有2种:

1、建筑保险 Buliding Insurance

为房产永久固定的建筑、装置和配件(如厨房和浴室)投保

几乎没有一家贷款方会在您没有建筑保险的情况下为您发放贷款。不仅如此,贷款方一般都会为您提供一系列保险方案供您选择。您的身份决定了需要购买的险种。

如果您拥有房产所有权,即您拥有房产和其占有的土地,那么是必须要购买建筑保险的。

如果您只是租房,您的房东有责任购买建筑保险。如果你有房屋租赁协议,那么出租方一般会有让你通过租金来支付建筑保险的规定。

保额误区

很多业主在购买房产保险都会陷入一个误区,认为建筑保险是要为房屋的市场价值投保,因此往往会超额投保,白白浪费了很多保费。

实际上,您所支付的金额(又称“保额”)应该是“重建价值”;换句话说,是房屋被毁坏后重建房产所需的花费。因此地点因素没有原料价格、人工和建筑费那么重要。同时,一旦房屋重建,支付给您用于临时住所开销的建筑保险条款也比较重要。

一般来讲,你可以在如下损毁情况发生时索赔:

如风暴和洪水等自然灾害

火灾、烟雾和爆炸

被蓄意损坏

地面沉降

被汽车、卡车撞击

被倒下的树砸中

水管泄漏

暖气设备漏油

根据你购买的保险条款不同,可能还涵盖房屋周围其他结构,比如车库、围栏、外墙和车道等。

2、财产保险 Counent Insurance

为放置在家中的物品(如家具,电视和个人物品)投保

虽然贷款方不会强制您购买财产保险,但是却高度推荐。它几乎是人人都需要的。在选购财产保险前,首先要了解建筑保险和财产保险的区别是什么?尽管许多保险公司对他们进行捆绑销售,但它们实际上是两种不同的保险产品。粗略的鉴别方法是:想象你可以把你的房子倒置,所有会掉下来的东西归属财产保险范畴,其他一切都属建筑保险。如果您家安装有防盗警报,一些保险公司可以提供低保费的产品。

确认保险金额正确也是相当关键的。保额不足会导致无法支付索赔;而保额过量会导致您开销太大。财产保额不足可能会导致赔付过低。比如你投保20,000英镑,但实际被保财产价值40,000英镑,如果之后有价值5,000英镑的财产被盗,保险公司可以在评估你的财产后仅按你投保的比例赔付,这意味着你将只能得到2,500英镑的赔付。

如何评估财产价值

要算出确切的价值,在房间里四处走走,记下所有东西在以新换旧的基础上会花费多少,包括配件,快速累计相加。Legal& General,Direct Line和AA保险等会免费提供财产价值计算器,也可供您参考。

或者你可以使用“卧室评级”政策,这是指保额会根据房产地点和卧室数量自动分配。这个方法的优势在于便捷,但并不能保证保额精确。也有一些“无限保额”的产品,适合对于那些财产价值超过50,000英镑的投保人。

此外,古董,画作这类非常昂贵的个人物品需经专家估价并单独列出。特别值得注意的是:这类财产的价值会随着时间增加,所以每年“保额”增长时您可以选择重新估价或重新投保。

财产保险的类别

确定险种后,别忘了细致地比较价格。

以新换旧:此时应按物品原价支付,尽管一般对衣物有折旧。

赔偿保险:此时经纪人只支付你财产的当前价值,所以倘若当前价值较低可能对你不利。

附加保险:附加保险有许多种类。“所有风险”涵盖你带出家门的钱包、珠宝等的财产;法律保险会支付诉讼费。

是否值得将建筑保险和财产保险联合?

您可以分别购买两种保险,然而多数情况下您可以选择购买一家保险公司的联合保险。但是联合保险未见得总会更便宜。如果有时间不妨也去看看独立条款,特别是当你在某一险种中处于高风险时,比如入室盗窃或洪水。若价格差异不是很大,那么选择联合保险政策就有点两头落空,既没有“管辖”又缺少管理。

最后,小编补充一个不太常见,却也非常值得考虑的保险

抵押贷款支付保险Mortgage payment protection insurance(MPPI)

MPPI可为您因为一些特殊情况,如意外,疾病或事业导致无法工作的情况下提供抵押贷款还款保障。

如果您愿意购买这种保险,多数贷款方每月会对每100英镑的还款额收取5英镑的保费。当然这并不是唯一的保险费率,也会有一些便宜的产品供您选择。在此需要提醒各位贷款人,如果您需要二次抵押或者提升贷款额度,也要相应的提高MPPI的保额。

(本文内容为英伦财富(原名“英国房产周刊”)中文原创,信息参考英国政府、MHCLG、每日电讯报等机构或新闻网站等。微信转发,必须标明出处:英伦财富。文中内容仅为行业资讯,实际投资请遵循专业法律建议)

英国房产与投资收藏贴:

我在看,你呢?

人物访谈 Interview往期访谈

热门文章 HOT

购房知识 Knowledge

-

占地33英亩, 15世纪城堡带酒窖/私人高尔夫球场230万镑待售, 还有机会获贵族头衔

2024-01-26

-

英儿童肥胖率急剧恶化. 英央行加快电子货币推行计划!汽车行业强劲增长

2024-01-25

-

世卫组织发出麻疹疫情警告. 五年期贷款利率低至3.84%. 英国初创企业创新高

2024-01-24

-

全英发售百万张半价火车票. 财相暗示3月减税.新风暴袭击英国

2024-01-23

-

英镑上涨. 学校设MMR疫苗接种点. 内阁成员支持削减所得税. 去年卖房净赚10万镑

2024-01-22