首页

首页合法避税,商住两用型房产成投资者新宠

作者:UKPIWeekly 发布于:2016/8/4 0:24:35 房产宝典

为了应对诸如额外印花税,出租房利息免税额取消等一系列新政策的对收益的侵蚀,商业地产以及商住两用型房产逐渐受到出租房投资者们的追捧。尤其是对于那些资金较少的投资者,混合用途的房产成为一个不错的投资替代方案。

今年4月1日起,在购买第二套住宅购或投资出租房时需要交纳额外3%的印花税。然而,商住混合型房产免于征收额外印花税。这意味着,这两类房产的投资者的税单大大降低。

此外,下调的商业抵押贷款利率及将于明年开始执行的一系列新税收政策,均使这类房产变得更具吸引力。

接下来要明确的是,何为商业地产。通俗的讲,就是与商业用途相关的房产,一般包括超市、酒吧、写字楼等。而混合型房产由商业地产与住宅地产组合而成,比如底层为超市,二层为公寓的房产,又或者房屋的一侧是酒吧,另一侧为住宅。

为什么现在是最佳投资时机?

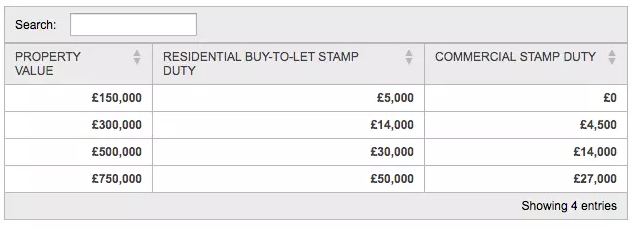

今年3月,前财政大臣公布的财政预算案中对商业地产交易印花税进行了调整。调整后,低于15万英镑的商业地产交易的印花税减免为0。超过15万英镑到25万英镑之间的10万英镑,按2%税率;超过25万英镑的部分,税率为5%。

同时,从今年4月1日起,凡是购买第二套住宅或投资型住宅的业主,还需多缴纳3%的额外印花税。

当这两项新政策的共同作用,对投资者的影响是哪些呢?

这意味着,投资者购买一套价值50万英镑的住宅性质的BtL投资房产,需交纳印花税是3万英镑;而购买等价的商业或半商业地产,需缴纳的印花税仅为1.4万英镑。单是印花税一项,投资者就节省一半的税款。

此外,商业地产的收益率往往也高于住宅地产。专家表示,伦敦商业地产的收益率约为6%,是住宅地产平均3%收益率的一倍。

Mortgages for Business最新公布的研究结果显示,约有20%的投资者目前正在考虑半商业地产,与去年11月相比,这一数字明显增加。

Mortgages for Business的总经理David Whittaker表示:“更高的收益率使得投资者大规模转更为复杂的房产类型。”

“由于无需像住宅地产那样支付额外印花税,针对商业地产以及半商业地产的投资兴趣也在增长。”

“直接投资纯商业地产对普通投资者而言难度较大,而半商业地产则是一个比较折中的选择,比如带住宅的商铺或与酒吧相邻住宅,”Private Finance的Shaun Church表示。

“对新手来说,带底商的公寓是最好的选择,”他补充道。

“你可以一次性拥有两种类型的房产,因此可以轻松的分散并降低投资风险,而且商业地产的印花税也十分诱人。”

对于个人投资者,购买商业地产时必须申请商业抵押贷款,与普通的BtL贷款相比,利率略高。目前,商业贷款利率约为3.5%。

而且,与BtL房产相比,购买商业地产时申请付息抵押贷款(interest-only mortgage)的难度也更大。对于混合用途房产,资本偿还贷款(capital repayment loans)是最常见的。

但专家表示,商业抵押贷款利率正在逐步降低,同时专家预计,由于业主们考虑规避从明年4月起针对出租房收益的高税率,将有更多主流贷款方开始提供商业抵押贷款。

出租房利息免税额取消政策不适用于商业地产

按照现行政策,任何拥有出租房产的房东,用于支付出租房的银行按揭利息,可以从房租收入的个人所得税中免于交税。对于很多个人所得税税率达到40%或45%税率的高收入人士而言,这项税收减免的幅度也高达对应的40%或45%。英国政府将限制出租房按揭利息免税的税率,从2020年开始,所有房东的免税税率统一限制在20%。

该政策由前财政大臣乔治·奥斯本于2015年7月的财政预算案中公布,将于2017年4月开始,并通过4年逐步实行。

这一新政策限制了房东从房产投资中可索回的税款额度,对很多人来说,这意味着购置以及租赁房产对将不再可行。据财政部预测,到2021年,税务减免变化可净赚10亿英镑/年。

由于以公司形式持有房产适用的是较低的企业税,因此,一些专家建议房东通过成立有限公司的方法来避免较高的税率。

而商业地产将不适用这一新政策。即使新政策执行后,购买混合用途房产的个人房东仍可继续申请利息减免,也使这一类型投资在未来更具吸引力,Whittaker先生表示。

“即使到2020年,新政策全面执行时,您仍可抵消利息。目前,您可能在抵押贷款方面多支出了一些,但银行方面已经表明,混合用途房产的利率将会下降,”他表示。

下面小编就通过一个案例,为您展示一下,当出租房利息免税额取消后,个人所得税税率为40%的房东将受到哪些影响?

现在:

房屋租金收入:20,000英镑/年

纯利息型贷款成本:13,000英镑/年

需纳税的部分为,“租金收入”-“贷款成本”,即£7,000

按照40%的税率,需向HMRC缴纳£2,800,净利润为£4,200

2020年:

届时将对全部£20,000的租金收益征税,减去基本利率下抵押贷款利息的免额度。

贷款成本按20%的基本税率交税,即£13,000 *20%=£2,600

HMRC收取的税款为:£8,000-£2,600=£5400

房东收益为£1,600

房东的税单因此上涨93%

现在假设银行利率,你的贷款利率小幅上升,使贷款成本上升至£15,000,而租金收益仍为£20,000。你还需加纳5000多英镑的税款,利润空间几乎为零。

人物访谈 Interview往期访谈

热门文章 HOT

购房知识 Knowledge

-

占地33英亩, 15世纪城堡带酒窖/私人高尔夫球场230万镑待售, 还有机会获贵族头衔

2024-01-26

-

英儿童肥胖率急剧恶化. 英央行加快电子货币推行计划!汽车行业强劲增长

2024-01-25

-

世卫组织发出麻疹疫情警告. 五年期贷款利率低至3.84%. 英国初创企业创新高

2024-01-24

-

全英发售百万张半价火车票. 财相暗示3月减税.新风暴袭击英国

2024-01-23

-

英镑上涨. 学校设MMR疫苗接种点. 内阁成员支持削减所得税. 去年卖房净赚10万镑

2024-01-22