首页

首页英国八成首次购房者贷款申请被拒, 十大原因曝光!

作者:梅雪蒙 发布于:2021/5/13 2:02:00 行业资讯

一项新的统计发现,与疫情前相比,英国首次购房者抵押贷款被拒的可能性更大了。

据Aldermore银行对首次购房者的年度调查,高达五分之四的首次购房者在按揭贷款申请中被拒,仅仅五分之一的首次购房者在房产抵押贷款的第一次申请中顺利获得批准。这一数据同比大幅下降,去年首次购房者的首次贷款申请成功率接近一半。

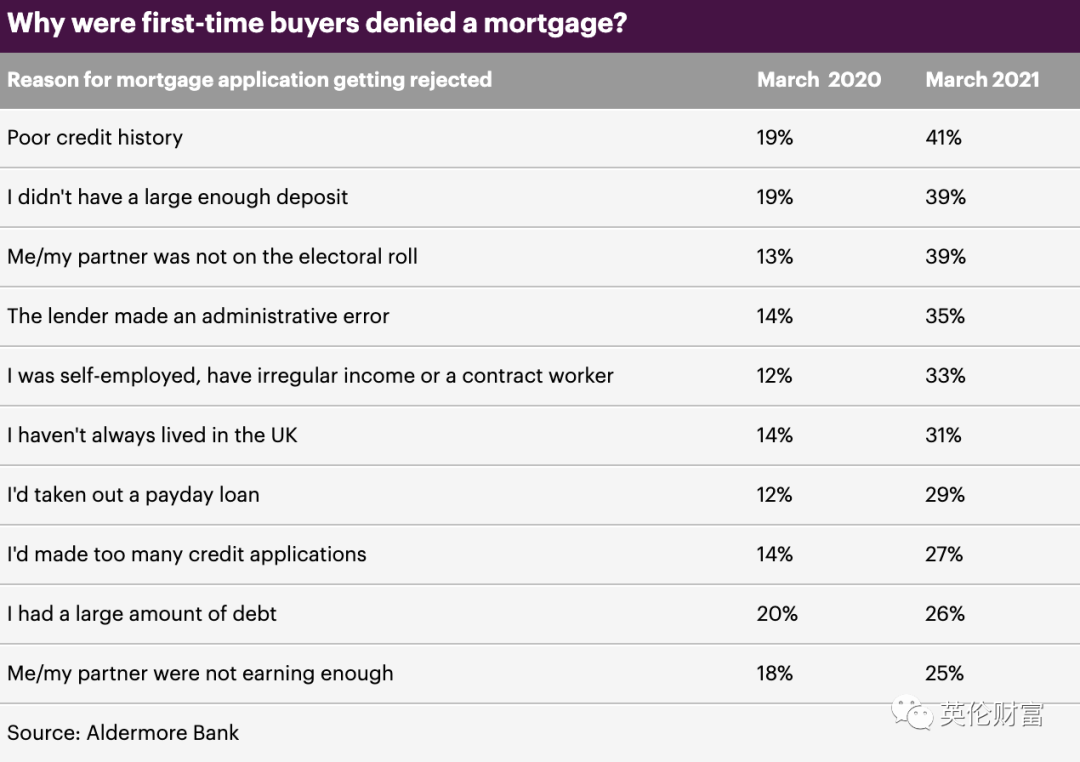

该调查披露称,抵押贷款申请被拒最主要的原因是,潜在的首次购房者有不良信用记录,比例高达41%,比去年同期的19%增加了一倍多。另外还包括首次购房者准备的首付款太低、不在选民名录上等十大原因。

对贷款额度缺乏了解

John Charcol的按揭产品技术经理Nick Morrey说:“首次购房者最大问题是他们是新手,申请房产抵押按揭贷款时,不知道需要满足哪些基本的条件才能成功申请”。

例如,不少申请者对按揭贷款额度的通常是个人税前年收入的4-5倍缺乏了解,首次申请的额度超过了收入的5倍,很可能因此被银行直接拒绝了。其中有部分申请者原本是有机会顺利拿到额度稍微低一点的贷款的。

不知道如何选贷款机构

另一个普遍存在的问题是,首次购房者通常认为需要找自己开户或熟悉的银行贷款机构。实际上,可能有更多的贷款银行会更适合他们的特殊情况或需求。

Aldermore的调查结果还显示,许多首次购房者尝试在多家贷款银行申请,但均被拒绝。

如果首次购房者从一开始就直接委托专业的按揭贷款顾问代为申请,对贷款额度、申请材料、个人信用等进行专业的评估,则能很大程度上避免失败。

短时间内多次申请的致命风险

Aldermore的研究还表明,超过五分之二的受访者表示抵押贷款曾被拒绝过一次以上;而在疫情之前,只有不到五分之一的人有这种问题。

更糟的是,贷款申请被拒后,会直接对申请人的信用记录产生负面影响。

一旦正式提交了申请,抵押贷款机构就会对申请人进行严格的信用记录调查,评估申请者的个人财务历史。这会在申请人的信用记录中留下痕迹,向其它的贷款机构显示以前曾有过的信贷申请。在短时间内有过多次信用审查记录,会影响申请人的信用度,增加被拒的风险。

Aldermore的按揭贷款分销主管Jon Cooper表示:“抵押贷款被拒绝是个令人沮丧的经历,但并不意味着游戏结束。我们建议首次购房者新手,向房产按揭贷款顾问寻求专业的建议,在正式提交贷款申请前,可以进行和贷款机构几乎同样标准的信用评估,但能避免在信用报告中留下不良记录。同时,贷款顾问也能帮首次购房者筛选到最适合的按揭产品供选择等。”

1.有不良信用记录

信用记录不佳,会给贷款机构敲响警钟,让他们对按揭申请人进行更加严格的审查。

申请者可以通过英国三大征信机构Experian,Equifax和Trans Union中的任何一家官网,自查信用评分,并与抵押贷款顾问讨论如何改善。

2.没有足够的首付款

贷款机构需要对首次购房者贷款申请人的财务管理能力有信心才能放心放贷,而信心的来源之一就是看到申请人已经成功地积攒了一定存款。

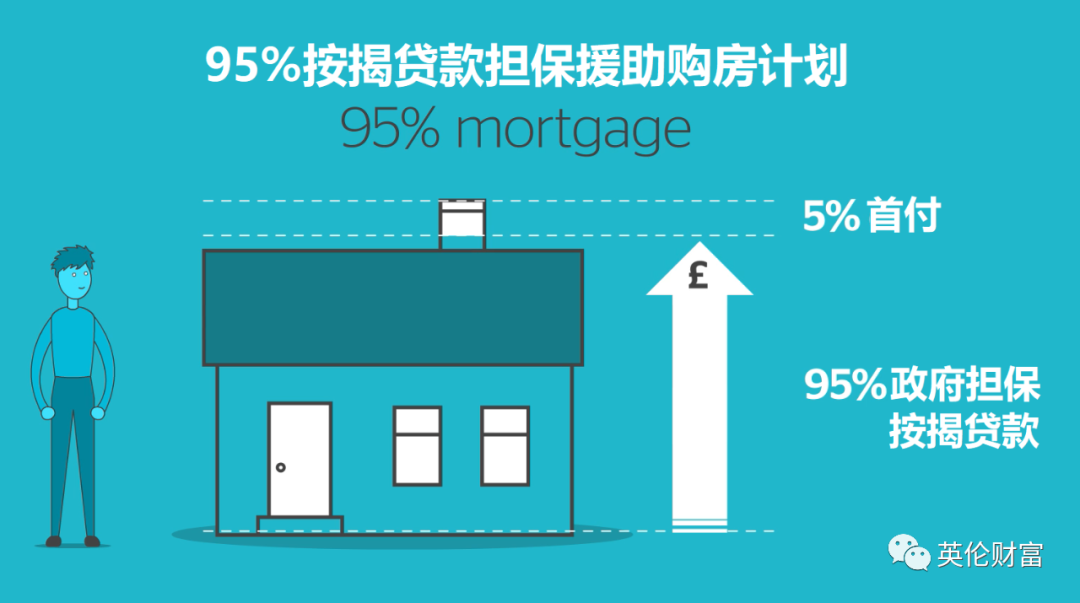

存首付往往是抵押贷款最棘手的部分,但英国政府也有一些计划为首次购房者提供帮助。

例如,新的政府抵押贷款担保计划,意味着买家可以获得95%的抵押贷款,也就是首付只需要5%。

延伸阅读:政府担保5%首付贷款全面推出, 哪些人能申请? 利率如何?

利率可能会比10%首付略高,而且不适用于新建房屋,但如果这能帮助到部分首次购房者成为有房一族、不再交租,将是值得的。

3.未在选民名录上

贷款机构需要确认申请人是谁、住在哪。对于英国公民来说,最直接的证明方式,就是通过选民登记,在选民名录上出现。

如果申请人不在选民名单上,那倒也不难,需要做的就是尽快登记。选民信息、住址的及时更新很重要,可以明显提高信用评分。

4.贷款申请中的小差错

不幸的是,这种情况的确时有发生——也许是电脑输入时的拼写错误,也许是地址邮编误差等。

为了减少申请中出现任何错误的可能,一定反复检查提供给贷款机构的信息,因为最小的错误都可能导致申请出现问题,比如门牌号少一个数字等。

对贷款机构寄来的任何文件也要仔细检查,以防出现错误。

一旦发现错误,需要立即联系贷款机构进行更改和确认,提供正确的信息。

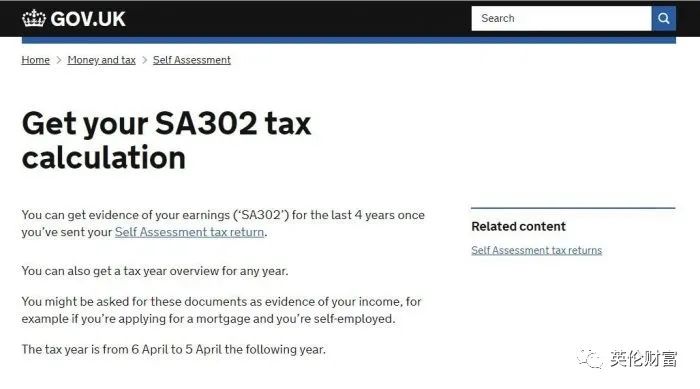

5.自雇、合同工或收入不固定

如果是自雇职业者,获得抵押贷款比领工资的雇员更有挑战性,但并非不可能。

与每个月都有规律收入保障的受雇者不同,自雇职业者的收入不规律、不固定,被贷款机构认为是偿还风险较大的人群。

申请抵押贷款时需要提供各种文件来帮助证明你的财务状况,这包括两年或更长时间的认证账户、HMRC的报税证明、税收计算明细、银行账单和地址证明等。

如果申请人是合同工,贷款机构可能会审查其过去和未来的合同。

无论哪种方式,提前做好一切准备,将有助于申请顺利进行。

6.没有一直住在英国

虽然不在英国常住没有任何具体的法律问题,但可能会面临更严格的要求。

通常情况下,贷款机构希望申请人在英国居住至少3年,有英国的银行账户,并在英国有份长期工作,才会考虑申请。

7.近期申请了高利贷Payday loan等

短期高利贷(比如payday loans)对贷款机构来说是个警示,表明申请人过去可能有财务困难。需要尽最大能力避免,因为它们会在信用档案中保留6年。

如果想在未来申请抵押贷款,也一定要考虑清楚,因为短期高利贷即使已经成为过去,仍能对申请人造成不利影响。如果申请人有过短期高利贷申请,请向抵押贷款顾问咨询。

8.近期多次申请信贷

每次申请信贷,信用报告中都会有记录。短时间内申请多个信用贷款,会被按揭机构视为高风险,会直接影响贷款申请的成功率。

尽量通过一次申请满足所有信贷需求,如果被拒,在申请任何未来信贷之前,要搞清原因。

如果想办理抵押贷款,明智的做法是在开始申请之前的12个月内避免任何信贷申请。

9.已有债务较高

与短期高利贷类似,如果过去有债务,银行对放贷就会持谨慎态度。

如果确实有未偿还的债务,申请抵押贷款之前尽量清掉。

最好向抵押贷款顾问寻求建议,解释自身情况,他们可以帮助申请人评估抵押贷款资格。

10.申请人或伴侣没有足够收入

收入是抵押贷款申请最关键的要素,决定了申请人每月能否按时偿还规定的还款。

除了收入外,贷款机构还会看申请人的支出等日常现金流是否规律、盈余状况等。所以在申请前的几个月,尽量避免不规律的大额支出等。

延伸阅读:

Paypal/先买后付/大额取现...7种影响购房贷款申请的消费习惯

(本文内容为英伦财富(原名“英国房产周刊”)中文原创,信息参考自每日邮报等机构或新闻网站等。微信转发,必须标明出处:英伦财富。文中内容仅为行业资讯,实际投资请遵循专业法律建议)

英国房产与投资收藏贴:

我在看,你呢?

人物访谈 Interview往期访谈

热门文章 HOT

购房知识 Knowledge

-

占地33英亩, 15世纪城堡带酒窖/私人高尔夫球场230万镑待售, 还有机会获贵族头衔

2024-01-26

-

英儿童肥胖率急剧恶化. 英央行加快电子货币推行计划!汽车行业强劲增长

2024-01-25

-

世卫组织发出麻疹疫情警告. 五年期贷款利率低至3.84%. 英国初创企业创新高

2024-01-24

-

全英发售百万张半价火车票. 财相暗示3月减税.新风暴袭击英国

2024-01-23

-

英镑上涨. 学校设MMR疫苗接种点. 内阁成员支持削减所得税. 去年卖房净赚10万镑

2024-01-22